SAF – Dúvidas mais frequentes e algumas respostas – Parte 3

POR RODRIGO R. MONTEIRO DE CASTRO

Dando continuidade aos textos publicados neste mesmo espaço ("Parte 1 ou Parte 2"), reproduzem-se novas perguntas relacionadas à Lei da SAF e se apresentam, na sequência, as respectivas respostas. A numeração das perguntas seguirá a ordem já exposta nas Parte 1 e 2.

21. Como se constitui a SAF?

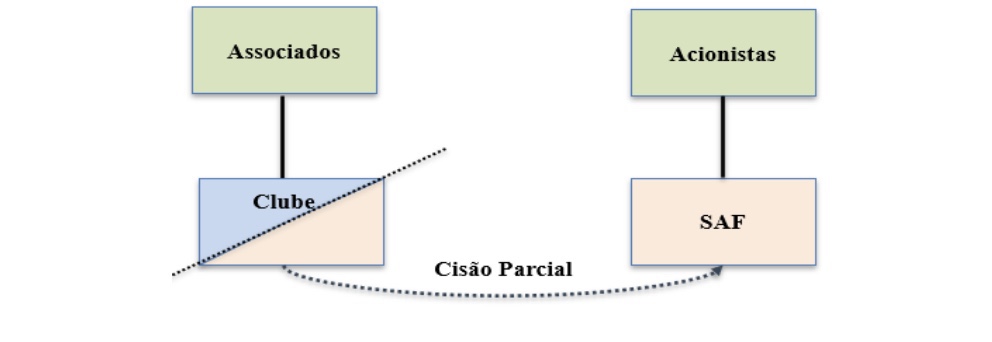

R: A SAF se constitui por 4 vias: (i) pela transformação do clube em SAF, operando-se uma mutação da natureza jurídica. Ou seja, a associação deixa de existir e em seu lugar surge uma empresa. Por isso, os associados passam à posição de sócios (ou acionistas) da SAF; (ii) pela cisão (ou separação) do departamento de futebol do clube, caso em que parcela do patrimônio do clube é segregada e direcionada à SAF, e, ao final, clube e a SAF coexistirão, com as seguintes características: o clube não terá participação na SAF, a parcela do patrimônio cindido do clube se incorporará ao patrimônio da SAF(reduzindo, consequentemente, o patrimônio do clube) e os associados serão, ao mesmo tempo, associados do clube e sócios (ou acionistas) da SAF, conforme indicado a seguir:

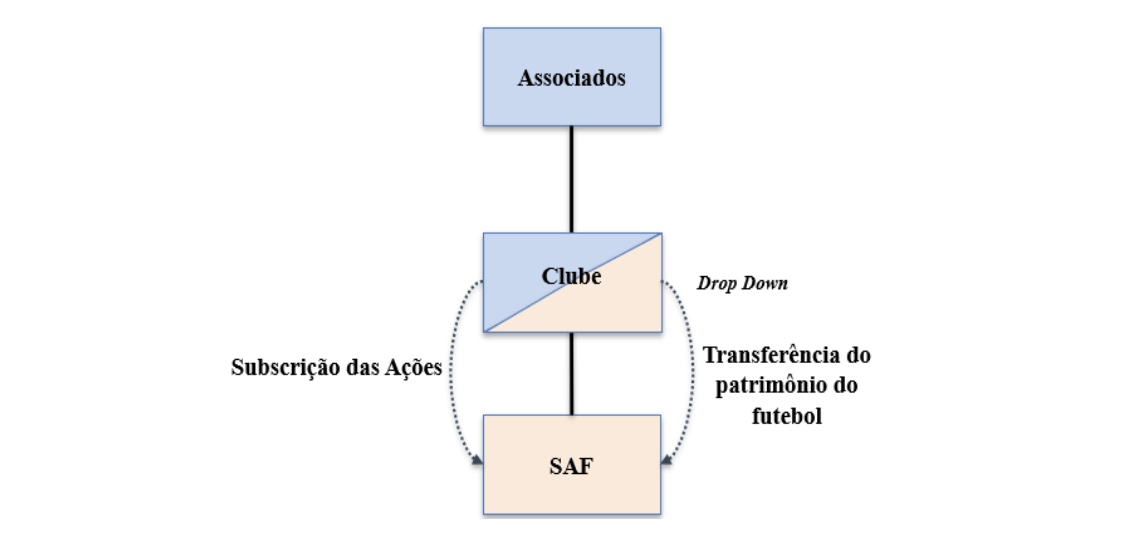

(iii) pela iniciativa de pessoa física ou jurídica, ou de fundo de investimento, que cria SAF; e, por fim, (iv) mediante a transferência de ativos do clube para a SAF (drop down), sem redução patrimonial (pois o patrimônio transferido é substituído por ações de emissão da SAF), sendo que o próprio clube, e não os seus associados, torna-se acionista da SAF. Essa via está prevista no art. 3º da Lei da SAF, segundo o qual "o clube (…) poderá integralizar a sua parcela ao capital social na Sociedade Anônima do Futebol por meio da transferência à companhia de seus ativos (…)". O quadro abaixo expressa a estrutura dessa forma constitutiva:

22. Quais elementos do patrimônio do clube deverão ser transferidos, na cisão ou no drop down, para SAF?

23. Como fica a relação entre clube e federações ou confederação após a constituição da SAF?

R: A relação se interrompe. O clube não manterá relação com federação ou confederação. As posições passam a ser exercidas pela SAF, apenas.

24. A SAF poderá exercer outras atividades, além do futebol?

R: Não. A SAF não poderá exercer outras práticas esportivas. Seu objeto é, nesse sentido, monotemático. Dentro da abrangência futebolística, o objeto da SAF poderá compreender, dentre outras atividades, (i) o fomento e o desenvolvimento de atividades relacionadas com a prática do futebol, obrigatoriamente nas suas modalidades feminina e masculina, (ii) a formação de atleta profissional de futebol, nas modalidades feminina e masculina, e a obtenção de receitas decorrentes da transação dos seus direitos desportivos, (iii) a exploração, sob qualquer forma, dos direitos de propriedade intelectual de sua titularidade ou dos quais seja cessionária, incluídos os cedidos pelo clube ou pessoa jurídica original que a constituiu, (iv) a exploração de direitos de propriedade intelectual de terceiros, relacionados ao futebol, e (v) a exploração econômica de ativos, inclusive imobiliários, sobre os quais detenha direitos.

25. A SAF poderá participar de outra sociedade?

R: Sim. O inciso VII do art. 1º autoriza a participação da SAF em outra sociedade, no território nacional, cujo objeto seja uma ou mais atividades mencionadas na resposta anterior.

26. A SAF poderá participar de uma sociedade no exterior?

R: Diretamente, não. A vedação está prevista no inciso VII do art. 1º. O investimento em sociedade estrangeira somente se poderá realizar de modo indireto, por intermédio de outra sociedade brasileira, na qual a SAF detenha participação, a qual, por sua vez, participará e investirá na sociedade estrangeira.

27. A Lei da SAF impõe um sistema próprio (e obrigatório) de governança?

R: Sim. Há uma seção na Lei da SAF (Seção III) dirigida ao governo da SAF. Na SAF – ao contrário do que ocorre nas demais companhias –, o conselho de administração e o conselho fiscal têm existência obrigatória e funcionamento permanente, em qualquer caso. De acordo com a Lei das Sociedades por Ações, compete ao primeiro órgão, dentre outras matérias, fixar a orientação geral da SAF e fiscalizar a gestão dos diretores. Já o conselho fiscal tem competência, por exemplo, para fiscalizar os atos da administração (inclusive do conselho de administração), opinar sobre o relatório da administração e denunciar os erros, fraudes ou crimes que descobrirem.

Além desses órgãos, a SAF terá, obrigatória e necessariamente, uma diretoria. Os diretores deverão se dedicar exclusivamente à SAF – não podendo, portanto, exercer outras funções em outras empresas –, observados, sobre o tema, os critérios estabelecidos no estatuto.

28. Quem pode e quem não pode ser eleito para os órgãos de administração (conselho e diretoria) e de fiscalização da SAF?

R: Não poderão integrar qualquer um desses órgãos: (i) membro de qualquer órgão de administração, deliberação ou fiscalização, bem como de órgão executivo, de outra SAF;(ii) membro de qualquer órgão de administração, deliberação ou fiscalização, bem como de órgão executivo, de um clube ou de uma pessoa jurídica original, salvo do clube que constituiu a própria SAF; (iii) membro de órgão de administração, deliberação ou fiscalização, bem como de órgão executivo, de federação ou de confederação (no caso, da CBF); (iv) atleta profissional de futebol com contrato de trabalho desportivo vigente; (v) treinador de futebol em atividade com contrato celebrado com clube, pessoa jurídica original ou SAF; e (vi) árbitro de futebol em atividade.

Além dessas vedações, também não poderá ser eleito para o conselho fiscal ou para diretoria: (a) o empregado; ou (b) o membro de qualquer órgão, eletivo ou não, de administração, deliberação ou fiscalização do clube (ou da pessoa jurídica original), enquanto o clube for acionista da SAF. Ou seja: o diretor do clube ou o membro do conselho deliberativo, por exemplo, não poderá ser diretor ou integrante do conselho fiscal da SAF de que o clube for acionista.

29. Os administradores poderão ser remunerados? Há alguma regra especial sobre o tema?

R: Mais do que isso: deverão. A SAF é uma companhia e, como tal, tem fim lucrativo. Os administradores se sujeitam a um sistema de deveres e responsabilidades, previsto na Lei das Sociedades por Ações. A contrapartida dasposições que exercem, do trabalho a que se dedicam e da responsabilidade que assumem, é a remuneração. A remuneração é fixada pela assembleia geral de acionistas da SAF.

O parágrafo 3º, do art. 5º da Lei da SAF estabelece exceções àquele princípio geral, com o propósito de evitar situações conflituosas ou de utilização da SAF para recebimento de vantagens, não admitidas no âmbito do clube. Assim, não poderá receber nenhuma remuneração o membro do conselho de administração que, cumulativamente, for (i) associado e (ii) integrar qualquer órgão, eletivo ou não, de administração, deliberação ou fiscalização do clube que constituir e for acionista da SAF. A pessoa que apresentar essas características poderá ser indicada e assumir a função de membro do conselho de administração, mas não poderá ser remunerada.

30. A SAF deverá publicar informações e atas de assembleias ou reuniões realizadas por acionistas e administradores?

R: Sim. A SAF deverá manter em seu sítio eletrônico e atualizar, mensalmente (conforme aplicável), (i) o estatuto social, (ii) as atas das assembleias gerais, (iii) a composição e a biografia dos membros do conselho de administração, do conselho fiscal e da diretoria, e (iv) o relatório da administração sobre os negócios sociais e os principais fatos administrativos da SAF.

A inobservância da obrigação de manutenção e atualização implicará responsabilização pessoal dos administradores da SAF.

Outras dúvidas, ainda não abordadas nas Parte 1 ou 2, bem como nesta Parte 3, serão apresentadas – e respondidas – nas colunas seguintes.

Sobre o Autor

Colunas na Folha: https://www1.folha.uol.com.br/colunas/jucakfouri/