Quais clubes da elite do futebol brasileiro são “empresas de grande porte”?

POR MARCELO WEISHAUPT PRONI*

As informações dos balanços patrimoniais dos times brasileiros que possuem as maiores torcidas do país apontam um crescimento significativo na capacidade de geração de receitas entre 2010 e 2012, e novamente entre 2014 e 2016. De acordo com levantamento de Amir Somoggi, a soma das receitas totais dos 20 clubes com maior faturamento bruto anual passou de R$ 1,8 bilhão em 2010 para R$ 3,1 bilhões em 2012, manteve-se nesse patamar até 2014, depois elevou-se para R$ 4,9 bilhões em 2016 (em valores correntes).

Além de frisar que o futebol é hoje um negócio que mobiliza um volume de dinheiro bastante elevado, é importante considerar que o faturamento anual desses 20 clubes corresponde a aproximadamente 90% do total das receitas (R$ 5,4 bilhões) do conjunto dos times de futebol profissional no país. Ou seja, é importante ressaltar que se trata de um mercado altamente concentrado, que tem crescido em razão da ampliação de receitas das empresas líderes (os clubes mais valorizados e que possuem maior poder de mercado).

Pode-se dizer que a elite dos clubes nacionais é composta de times que costumeiramente disputam a Série A do Campeonato Brasileiro, em especial aqueles que já foram campeões nacionais. Além disso, é possível constatar que, junto com o crescimento do faturamento anual, aumentaram bastante as despesas correntes desses clubes da elite, tornando a gestão financeira um fator estratégico para a formação dos elencos e para o desempenho esportivo.

A questão que se coloca é a seguinte: quais clubes da elite nacional podem ser considerados, atualmente, como "empresa de grande porte"? Em adição: têm aumentado as diferenças entre os clubes que disputam a Série A em termos de capacidade de geração de receitas? E isso pode produzir uma nova hierarquia esportiva baseada no poder de mercado dos clubes?

Antes de examinar essa questão, cabe lembrar que, até a década de 1970, os clubes de futebol eram classificados como "grandes" e "pequenos" em razão do tamanho de suas torcidas, sendo que os grandes possuíam os melhores jogadores do país. A montagem de times competitivos dependia da capacidade de arrecadação com a bilheteria. Os times pequenos do interior revelavam jogadores, cujos "passes" eram comprados pelos times grandes da capital. Naquela época, a elite nacional era formada por 13 clubes "grandes": 5 de São Paulo, 4 do Rio de Janeiro, 2 de Minas Gerais e 2 do Rio Grande do Sul. Além desses, havia outros times que participavam da primeira divisão do campeonato nacional por serem protagonistas em torneios estaduais.

Quando o marketing esportivo e o dinheiro da TV entraram em cena, nos anos 1980, a desigualdade de poder econômico entre os times começou a se ampliar. Mas, os clubes de futebol no Brasil continuavam sendo instituições sem fins lucrativos e administrados de forma amadora, defasados em relação à profissionalização da gestão que se observava na Europa. A transição para o clube-empresa no país foi um processo gradual, impulsionado nos anos 1990 pela mudança da legislação esportiva (Lei Zico, depois Lei Pelé) e pela entrada de investidores estrangeiros (como foi o caso da Parmalat no Palmeiras e depois a Hicks Muse no Corinthians).

No início dos anos 2000, os clubes de futebol foram obrigados a publicar balanços patrimoniais e a pagar imposto de renda. Ficou evidente que o São Paulo F.C. havia assumido a liderança em termos de geração de receitas e gestão financeira. Em 2003, o clube obteve um faturamento anual próximo de R$ 90 milhões, sendo o primeiro time brasileiro a ter uma receita operacional de "grande empresa" (na época, o BNDES definia como grande empresa aquelas que possuíam faturamento superior a R$ 60 milhões). Mas, embora as receitas dos clubes nacionais tenham se multiplicado desde então, o desenvolvimento do clube-empresa no Brasil continuou defasado em relação aos principais centros futebolísticos da Europa.

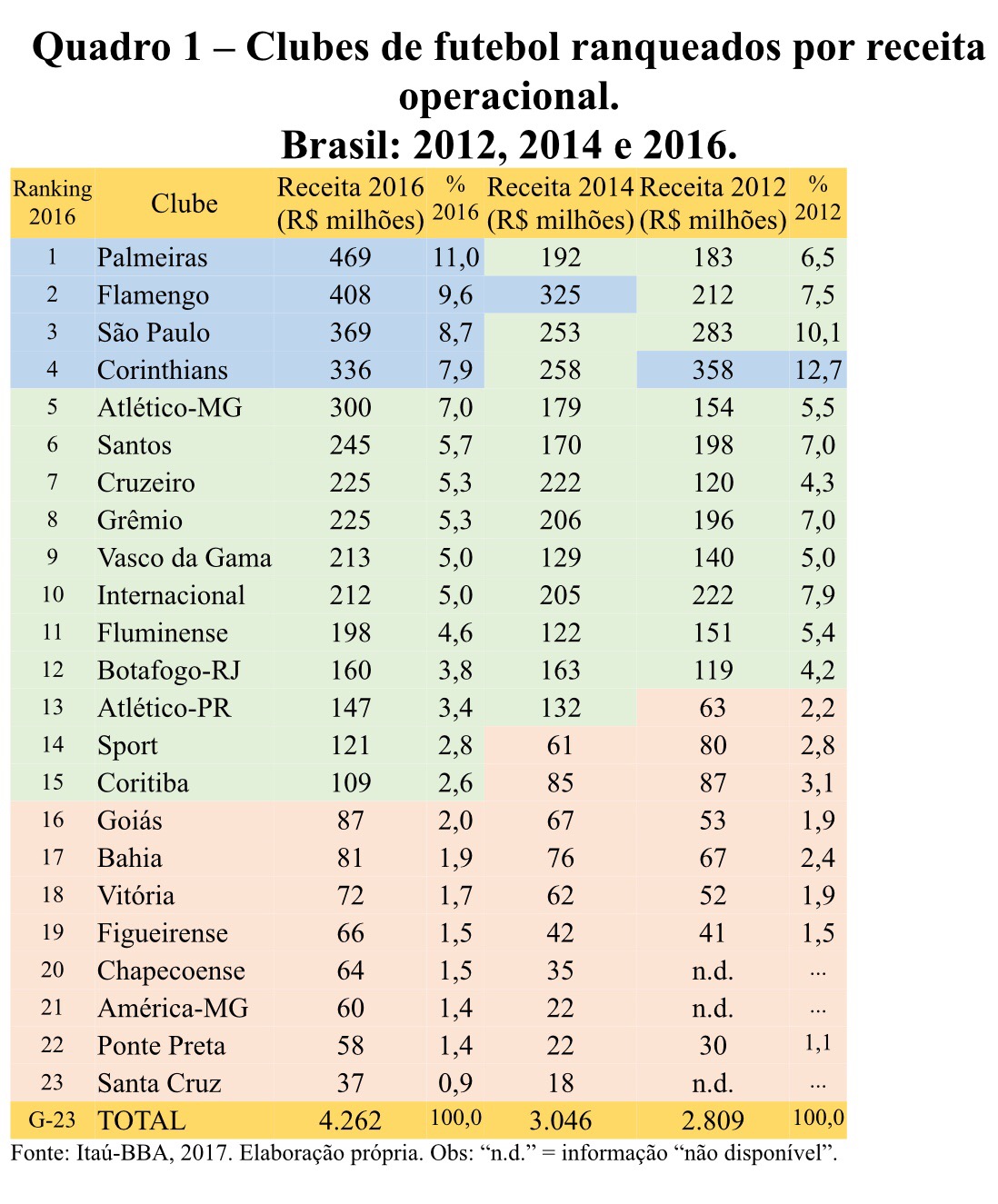

O Quadro 1 apresenta o ranking dos clubes brasileiros com maior faturamento anual, de acordo com estudo publicado pela Itaú-BBA. Foram incluídos os 20 clubes que disputaram a Série A do Campeonato Brasileiro em 2016, mais o Vasco da Gama, o Bahia e o Goiás, que disputaram a Série B. Há pelo menos 15 clubes que se destacam por terem título de campeão brasileiro, disputarem com regularidade a Série A e possuírem as maiores torcidas do país.

O Quadro 1 apresenta o ranking dos clubes brasileiros com maior faturamento anual, de acordo com estudo publicado pela Itaú-BBA. Foram incluídos os 20 clubes que disputaram a Série A do Campeonato Brasileiro em 2016, mais o Vasco da Gama, o Bahia e o Goiás, que disputaram a Série B. Há pelo menos 15 clubes que se destacam por terem título de campeão brasileiro, disputarem com regularidade a Série A e possuírem as maiores torcidas do país.

Considerando esses 23 clubes ranqueados, pode-se dizer que existem diferenças significativas referentes ao seu poder de mercado. Ou seja, a capacidade de geração de receitas é bastante desigual entre eles. Nota-se que, em 2012, a liderança pertencia ao Corinthians e ao São Paulo (que juntos concentravam 22,8% do total das receitas de 20 times), enquanto em 2016 os clubes com maior receita operacional foram o Palmeiras e o Flamengo (20,6% do total para 23 times). Por sua vez, os 9 clubes situados entre a 16ª e a 23ª posição em 2016 tinham receitas relativamente menores (representavam 12,3% do total).

Para entender esse ponto, convém esclarecer que o BNDES define o porte das empresas de acordo com a receita operacional bruta anual. Desde 2010, o critério adotado estabelece cinco tamanhos: 1) "microempresa", até R$ 2,4 milhões; 2) "pequena empresa", até R$ 16 milhões; 3) "média empresa", até R$ 90 milhões; 4) "média-grande empresa", até R$ 300 milhões; e 5) "grande empresa", receita operacional bruta anual superior a R$ 300 milhões.

Utilizando esta classificação, pode-se notar que, em 2012, o Corinthians era o único clube brasileiro com um faturamento anual de "grande empresa", enquanto em 2014 apenas o Flamengo ultrapassou os R$ 300 milhões, obtendo receita operacional equiparável a grandes empresas de capital privado. Em 2016, o salto das receitas (em especial, a valorização dos direitos de transmissão do espetáculo) fez aumentar o número de clubes que podem ser considerados como empresas de "grande porte": Palmeiras, Flamengo, Corinthians e São Paulo. Por sua vez, outros onze clubes são empresas de porte "médio-grande": Atlético-MG, Santos, Cruzeiro, Grêmio, Vasco da Gama, Internacional, Fluminense, Botafogo, Atlético-PR, Sport e Coritiba (sendo que estes três últimos subiram de nível recentemente). Os demais clubes tradicionais incluídos no Quadro 1 podem ser classificados como empresas de "porte médio". Também é possível afirmar que outras equipes que disputam a Série B possuem "porte médio". Além disso, há dezenas de times nas outras duas divisões do Campeonato Brasileiro que poderiam ser considerados empresas de "pequeno porte", ao passo que a imensa maioria das equipes profissionais no país é composta de "microempresas".

É preciso levar em conta que as receitas operacionais dos clubes brasileiros computadas no Quadro 1 incluem a venda dos direitos federativos e econômicos de atletas, cujos valores costumam variar bastante de um ano para outro, mas não correspondem ao faturamento bruto (foram excluídas as receitas não operacionais). Além disso, lembre-se que tais receitas podem oscilar de um ano para outro. Por exemplo, a bilheteria e o patrocínio aumentam com a participação em torneios internacionais (principalmente a Copa Libertadores da América).

Por causa da volatilidade das receitas, é preciso aguardar para verificar se o número de clubes de "grande porte" vai diminuir em 2017, ou se Atlético-MG ou Grêmio (ou outro time) passará a fazer parte desse grupo. Por outro lado, deve-se frisar que o expressivo aumento recente das receitas do Palmeiras e do Flamengo parecem se basear em fontes relativamente perenes (direitos de TV, patrocínio da camisa, bilheteria e programa sócio-torcedor). Talvez outros clubes possam obter sucesso semelhante nos próximos anos.

O reconhecimento de que alguns clubes de futebol estão se transformando em grandes empresas pode ser comprovado na edição especial de Melhores e Maiores da revista Exame, publicada em 2017. Esta edição traz o ranking das mil maiores empresas operando no Brasil com base nos balanços patrimoniais referentes a 2016. Dois clubes brasileiros foram incluídos entre as mil maiores empresas no país: o Palmeiras aparece classificado na 966ª posição, com uma receita anual (vendas líquidas) de R$ 479 milhões; e o Corinthians aparece na 982ª posição com valor das vendas líquidas estimado em R$ 469 milhões (valores ajustados para 31 de dezembro de 2016). Na próxima edição, é possível que o Flamengo também apareça nesta listagem das maiores empresas (a atual milésima colocada obteve vendas líquidas de R$ 455 milhões, equivalente a cerca de US$ 140 milhões).

Outro enfoque que expressa a valorização do clube-empresa no Brasil é o ranking anual da revista Forbes referente ao valor de mercado dos principais clubes de futebol das Américas. A edição de 2017 aponta três times brasileiros como os mais valiosos: 1º) Corinthians, US$ 577 milhões (valor equivalente a R$ 1,880 bilhão em 31/12/2016); 2º) Palmeiras, US$ 465 milhões (R$ 1,515 bilhão); e 3º) Grêmio, US$ 296 milhões (R$ 965 milhões). A metodologia usada considera quatro critérios: o valor dos jogadores pertencentes ao clube, a receita dos direitos de televisão, o preço do estádio (se proprietário) e o valor da marca. Chama atenção o fato de São Paulo e Flamengo terem valor de mercado bem inferior aos dois primeiros, nesta lista.

Não há dúvida de que alguns clubes se tornaram marcas muito valorizadas. Estudo da BDO de 2017 sobre o "valor da marca" de 40 times brasileiros confirma que os 4 clubes de "grande porte" são os mais valiosos: 1) Flamengo (R$ 1.694 milhões), 2) Corinthians (R$ 1.594 milhões), 3) Palmeiras (R$ 1.124 milhões) e 4) São Paulo (R$ 995 milhões). Na sequência, aparecem os clubes de "porte médio-grande": 5) Grêmio (R$ 707 milhões), 6) Internacional (R$ 627 milhões), 7) Atlético-MG (R$ 503 milhões), 8) Cruzeiro (R$ 485 milhões), 9) Santos (R$ 403 milhões), 10) Vasco da Gama (R$ 383 milhões), 11) Fluminense (R$ 325 milhões), 12) Botafogo (R$ 242 milhões), 13) Atlético-PR (R$ 162 milhões), 14) Coritiba (R$ 136 milhões) e 15) Sport (R$ 119 milhões). É preciso esclarecer que os clubes que possuem as marcas mais fortes no mercado são aqueles que conseguem explorar melhor as ações de marketing, valorizar os contratos de patrocínio, ganhar mais com direitos de TV e vender ingressos a preços mais elevados, aumentando assim seu poder de mercado. Por isso, os clubes pertencentes à elite nacional têm buscado adotar estratégias para valorização de suas marcas.

Pode-se argumentar que a desigualdade no poder de mercado dos clubes que disputam a Série A tende a influenciar as diferenças relativas à competitividade esportiva, sendo cada vez mais difícil para um clube de "porte médio" concorrer com uma equipe de "grande porte". Voltando ao Quadro 1, é importante frisar que, nos últimos anos, foi mantida a desproporção (em termos de capacidade de geração de receitas) entre os que estão no topo, os que estão em posições intermediárias e os que estão nas últimas posições do ranking. Em 2012, a receita operacional do Corinthians (1º no ranking) era 1,8 vezes maior do que a receita do Grêmio (6º), 3,0 vezes maior do que a do Botafogo (12º) e 11,9 vezes maior do que a da Ponte Preta (20º). Em 2016, a receita do Palmeiras (1º) era 1,9 vezes maior do que a receita do Santos (6º), 2,9 vezes maior do que a do Botafogo (12º) e 12,7 vezes maior do que a do Santa Cruz (23º). Porém, deve-se ponderar que manter essa desproporção implica, com o passar do tempo, em ampliar os desequilíbrios existentes em termos de capacidade de gasto com contratações, pagamento de salários e investimento em infraestrutura.

Por fim, cabe ressaltar que não basta ampliar as receitas, é preciso ser capaz de controlar gastos e manter uma situação financeira saudável. O sucesso recente da gestão financeira do Palmeiras e do Flamengo – que, segundo o estudo do Itaú-BBA, obtiveram em 2016 os melhores indicadores referentes à "geração de caixa" (lucro bruto, antes do pagamento de juros, impostos e amortizações) – contrasta com a dificuldade enfrentada por Corinthians e São Paulo (o primeiro tem tido baixa geração de caixa em razão dos encargos assumidos com a construção da sua arena, enquanto o segundo depende muito da venda de atletas para equilibrar o orçamento). Certamente, o maior investimento não é garantia de títulos, como demonstra o desempenho esportivo do Palmeiras em 2017. Mas, é provável que, nos próximos anos, os clubes de "grande porte" que tiverem melhores resultados em termos de gestão financeira poderão ampliar ainda mais a sua capacidade de gasto, deixando para trás seus concorrentes diretos e ganhando maior protagonismo em nível internacional. E fica a dúvida sobre quais clubes hoje considerados como empresas de "porte médio-grande" conseguirão acompanhar de perto a expansão dos top-4 e sobre como a nova hierarquia econômica vai afetar o precário equilíbrio da disputa esportiva entre os clubes da elite nacional.

Referências:

BDO RCS. 10º Valor das marcas dos clubes brasileiros: finanças dos clubes. São Paulo: BDO Publicações, 2017. Disponível em: <https://www.bdo.com.br/pt-br/publicacoes/noticias-em-destaque/10%C2%BA-valor-das-marcas-dos-clubes-brasileiros>

EXAME. Melhores e maiores: as 1.000 maiores empresas do Brasil. Edição especial. São Paulo: Editora Abril, 2017. Disponível em: <https://exame.abril.com.br/revista-exame/1000-maiores-empresas/

ITAÚ-BBA. Análise econômico-financeira dos clubes de futebol brasileiros: dados financeiros de 2016. São Paulo, 2017. Disponível em: <https://www.itau.com.br/_arquivosestaticos/itauBBA/contents/common/docs/Analise_dos_Clubes_Brasileiros_de_Futebol_Itau_BBA_2017.pdf>

SOMOGGI, A. Finanças dos clubes brasileiros em 2016. Amir Somoggi Marketing e Gestão Esportiva, São Paulo, maio de 2017. Disponível em: <https://pt.slideshare.net/AmirSomoggi/finanas-dos-clubes-brasileiros-em-2016-maio-de-2017-amir-somoggi>

*Marcelo Weishaupt Proni é professor do Instituto de Economia da UNICAMP.

Sobre o Autor

Colunas na Folha: https://www1.folha.uol.com.br/colunas/jucakfouri/