A governança no futebol alemão

POR RODRIGO R. MONTEIRO DE CASTRO*

A Alemanha apostou num modelo de governação do futebol diferente, por exemplo, do inglês, sem ignorar, contudo, a necessidade de imposição de uma nova ordem.

Enquanto os clubes da ilha se sujeitam a um modelo de irrestrita liberdade organizacional, os alemães se submetem a um sistema híbrido: que reforça a importância cultural da figura associativa, de um lado, mas, de outro, impõe, como necessidade de sobrevivência e de competitividade, a adoção de formas empresariais.

O resultado pode ser extraído do estatuto (satzung) da Bundesliga, que estipula, no §16c, a regra conhecida por 50+1. Esta regra determina que, na constituição de sociedade empresária pela associação, esta mantenha pelo menos 50% + 1 dos votos.

A associação, assim, preserva o controle societário e se torna uma espécie de guardiã das tradições e das relações com os seus torcedores.

Analisando-se sob outro ângulo, eventuais investidores, que ingressam na sociedade mediante negociações privadas, ou seja, mediante aquisição de ações ou subscrição privada de ações em aumento de capital, ou mediante subscrição pública em aberturas de capital, não poderão deter o controle majoritário da empresa futebolística.

A regra dos 50%+1 admite uma exceção: caso um investidor financie substancialmente o clube há mais de 20 anos, poderá, à critério da Liga Alemã de Futebol (DFL – Deustche Fussball Liga), aumentar sua participação acima do limite estatutário e tornar-se titular da maioria do capital social.

Atualmente, 3 times, que são operados por sociedades empresárias, se enquadram no regime da exceção-: Wolfsburg, Bayer Leverkusen e Hoffenheim.

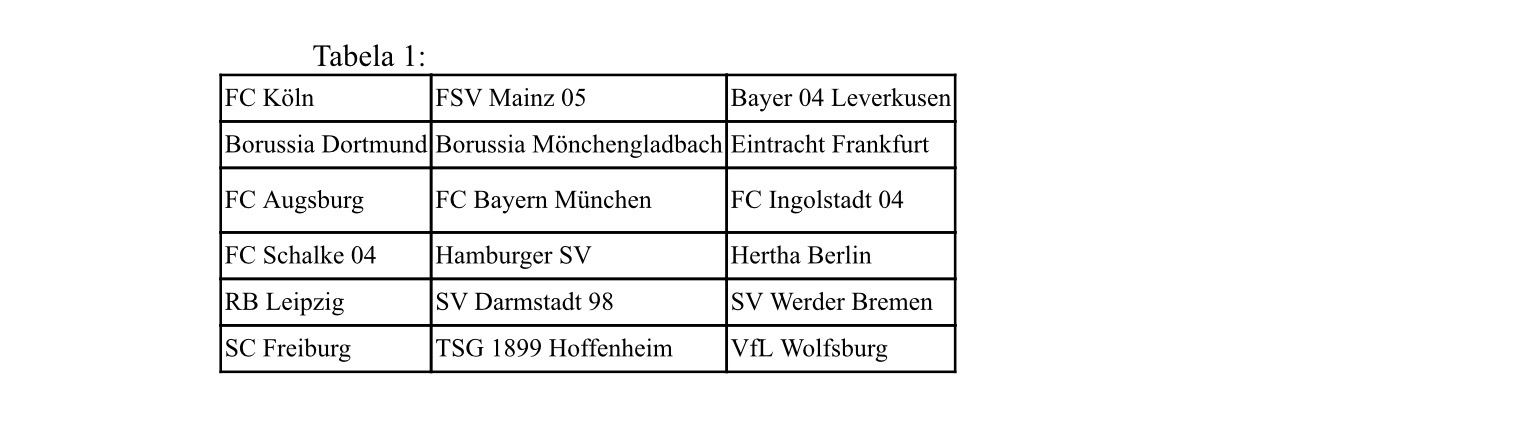

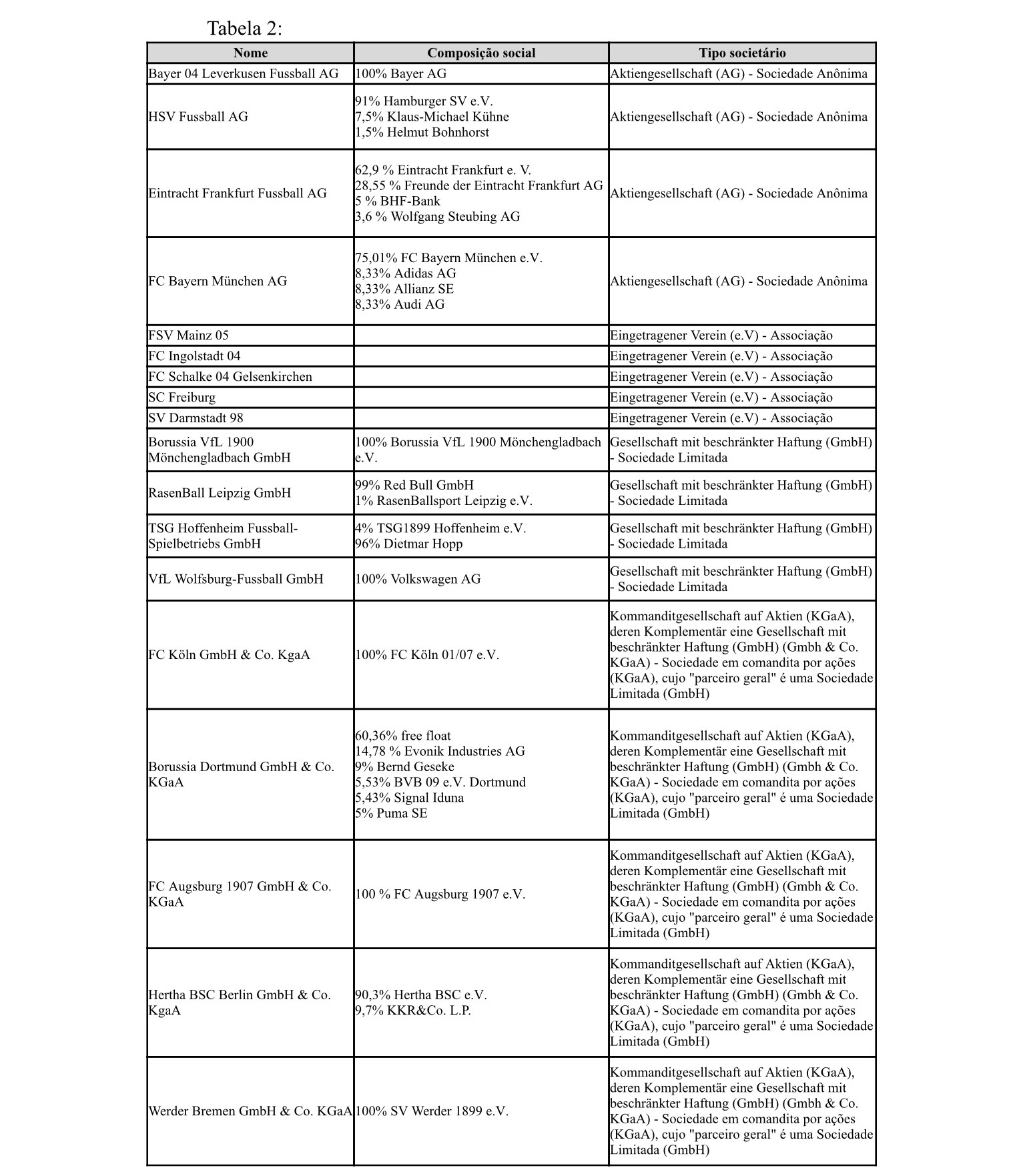

A tabela 1, abaixo, relaciona os times da primeira divisão. E a tabela 2 a composição do capital social dos times que adotaram a forma empresarial:

Do ponto de vista organizacional, adotam-se as seguintes formas jurídicas: a Sport Association (associação esportiva) e três espécies empresariais: AG, GmbH e GmbH & Co. KGaA.

A AG se equipara à sociedade anônima brasileira. Tem seu capital social dividido em ações que podem ser negociadas, ou não, em bolsa.

A GmbH se assemelha à sociedade limitada, tipificada e regulada no Código Civil.

Já a GmbH & Co. KGaA é um tipo híbrido, que pode ser enquadrado como uma sociedade em comandita por ações (KGaA) cujo general partner é uma sociedade de responsabilidade limita (GmbH).

Apenas 5, dos 18 clubes da 1ª divisão, mantêm a forma associativa. Os demais optaram por uma das espécies destinadas ao exercício da empresa. Desses 13, somente 1 abriu seu capital: o Borussia Dortmund. Os demais contam com investidores externos.

O exemplo mais emblemático (e exitoso) é o Bayern de Munique, que recebeu investimentos de 3 investidores – Adidas, Audi e Allianz -, sendo que cada um passou a deter 8,33% do capital social, totalizando, assim, uma participação externa de apenas 25%.

Apesar de apenas 5 times terem faturado menos de Euros 100 milhões na última temporada, a disparidade entre os dois maiores times e os demais evoca o modelo de duopólio construído na Espanha: Bayern e Borussia apuraram faturamentos consolidados de quase Euros 1 bilhão – pouco menos de 1/3 da liga toda.

Aliás, o faturamento da liga, na temporada 2015/2016, foi de aproximadamente Euros 3,24 bilhões. Um montante realmente expressivo, especialmente pelo fato de a maioria dos times não ostentar tradição ou prestigio futebolístico.

*Rodrigo R. Monteiro de Castro é advogado e escreve para o sítio Migalhas.

Sobre o Autor

Colunas na Folha: https://www1.folha.uol.com.br/colunas/jucakfouri/